2025-09-18

HaiPress

2025-09-18

HaiPress

美联储降息落地 利好还存在吗 债股汇金走向何方?北京时间9月18日凌晨,美联储决定将基准利率下调25个基点至4.00%-4.25%区间,这是年内首次降息,也是时隔9个月后重启降息。作为全球资产定价的重要因素,美联储的政策转向对股票、债券、外汇和商品等大类资产影响深远。

此次降息更偏向于“预防式”,旨在应对经济放缓而非深度衰退。历史数据显示,相比“衰退式降息”,预防式降息通常对风险资产更为有利。

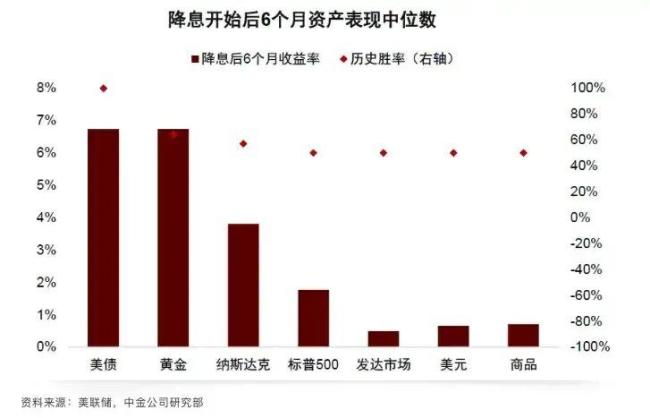

美联储降息会显著影响各类资产走势。从历史数据来看,美债是降息周期的最大受益者,尤其是短端利率敏感度更高。中金统计显示,降息开始后6个月内,美债胜率接近100%。利率降低意味着债券价格上涨,美联储降息周期中美债收益率下行概率达80%以上。短端利率如1年期与政策利率高度同步,而长端利率如10年期受通胀预期和期限溢价影响,波动更大。若经济陷入衰退,长端利率可能先暴跌后反弹。兴业证券指出,预防式降息后,美债利率短期受流动性宽松压制,但若经济转好可能反弹;衰退式降息下,美债利率将长期下行。天风证券认为,当前美债配置价值凸显,10年期收益率或下探至3.5%以下。

美股逻辑简单,随着流动性的改善,企业融资成本下降,利润空间增加,市场估值中枢会上移,尤其对于依赖融资扩张的科技成长股带来直接利好。历史表明,预防式降息后美股整体上涨,科技(如纳斯达克)、消费(如必需品)受益于流动性宽松和风险偏好提升。例如2019年降息周期中,标普500上涨15%,纳斯达克涨幅达20%。若经济已衰退,美股短期或下跌20%—30%,但量化宽松启动后,盈利修复驱动市场反弹,2009年标普500全年涨幅达24%。国泰海通强调,美股胜率在预防式降息1个月后提升,但需警惕盈利不及预期风险。摩根士丹利警告,若美国经济硬着陆,科技股估值泡沫可能破裂。

美元贬值,国际资本从美国流向高增长的新兴市场寻求更高回报,A股将受益于流动性宽松和风险偏好提振上涨,科技板块以及食品饮料、社会服务、美容护理、医药生物等消费核心资产占优;衰退式降息后,受全球经济衰退影响调整,行业层面非银、银行等金融板块以及石化、化工等周期板块为代表的防御类资产占优。