近日,A股20家白酒上市公司2025年前三季度业绩已全部披露完毕。这些财务数据不仅反映了各家企业的经营状况,更清晰地勾勒出一幅行业分化加剧、马太效应凸显、消费结构深度调整的现实图景。

业绩全景:K型分化格局深化

2025年前三季度,白酒行业正经历一场深刻的价值重估与格局重塑。行业呈现出典型的“K型分化”特征——头部企业凭借品牌护城河与定价权持续强化市场地位,而中尾部企业则在库存压力与价格倒挂中艰难求生。

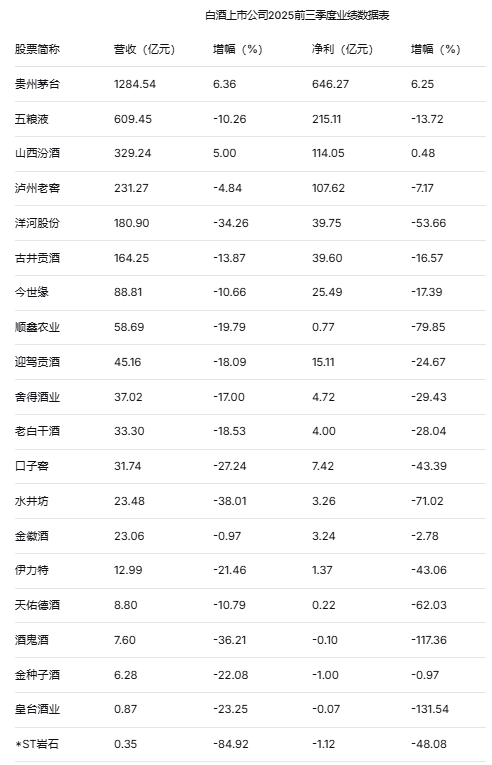

贵州茅台继续扮演行业“压舱石”角色,以营收1284.54亿元、净利润646.27亿元的业绩稳居行业首位,并且两项指标增幅均超过6%,在行业调整期展现出罕见的业绩确定性。山西汾酒作为清香型龙头,营收增长5%、净利润微增0.48%的表现证明了品类差异化与全国化布局的抗周期能力。

五粮液、泸州老窖、洋河股份等第二梯队企业短期业绩承压。尽管如此,这些企业凭借其深厚的品牌积淀和渠道优势,仍然展现出较强的风险抵御能力。

相比之下,区域酒企的生存状况更为艰难。古井贡酒、今世缘、迎驾贡酒、舍得酒业等区域酒企营收降幅在10%-20%之间,净利润降幅更为显著。这暴露出区域酒企面临的共同困境:一方面要应对全国性名酒渠道下沉的竞争压力,另一方面又受制于本土市场需求饱和与消费升级动力不足。

酒鬼酒、金种子酒、皇台酒业、*ST岩石等尾部企业已出现实质性亏损。其中,皇台酒业净利润降幅高达131.54%,酒鬼酒净利润降幅达117.36%,这些数据清晰地表明尾部企业的生存环境正在急剧恶化。

再单看第三季度,头部酒企中只有茅台、汾酒保持微弱增幅,超七成企业营收出现下滑,5家酒企营收跌幅超40%,半数以上企业净利润大幅回落,口子窖单季度归母净利润更是同比大降92.6%,甚至洋河、顺鑫农业、伊力特、天佑德、酒鬼酒、金种子等6家企业出现亏损,行业整体步入调整深水区。

而这一季的业绩不仅是前三季度的“收官战”,更成为行业周期调整与结构重塑的“显微镜”,折射出消费趋势、竞争逻辑的深层变革。

2025年的白酒行业是一场分化的博弈,也是一次结构的重塑,上市酒企的众生相共同勾勒出行业在周期与变革中的前行轨迹。

深度剖析:业绩下滑的多重诱因

对于酒企整体业绩承压的现状,业内专家普遍认为,这并非单一因素导致,而是宏观环境、行业周期与竞争格局三重变量叠加的结果,共同构成了企业经营的“压力场”。

当前消费复苏的节奏与力度均低于市场预期,直接导致白酒核心消费场景收缩。商务宴请、高端礼品等传统核心需求场景恢复缓慢,而居民消费意愿趋于保守,更倾向于理性消费,推动白酒行业从过去的“量价齐升”阶段,逐步转向“量缩价稳”的新周期,需求端的疲软成为业绩下滑的首要诱因。

行业周期性调整深化则构成酒企的第二重压力。经过多年的高速发展,白酒行业积累的渠道库存问题在本季度集中显现。经销商进货意愿明显下降,终端动销持续放缓,价格倒挂现象从区域性向全国性蔓延,这些因素直接冲击了企业的盈利能力。

市场竞争格局重构也带来冲击。在总量收缩的背景下,市场份额加速向头部企业集中。中高端价格带竞争日趋白热化,企业为维持市场地位不得不加大市场投入,导致营销费用率上升,进一步压缩利润空间。多家酒企的净利润降幅显著大于营收降幅,正是这一问题的直接体现。

值得注意的是,全球酒业市场同样面临压力。2025财年上半年,世界烈酒巨头帝亚吉欧的核心苏格兰威士忌品牌销量与销售额均出现双位数下滑,业绩乏力。还有另一烈酒行业巨头保乐力加也将2025财年业绩预期从原定的4%–7%增长调整为低个位数下滑。

而当周期调整成为行业共同面临的现实时,积极的信心很可贵,最佳应对策略则是回归理性,夯实内功,构筑可持续的竞争力。

未来展望:在挑战中孕育新机

尽管短期业绩承压,但白酒行业的长期基本面依然稳固。业内普遍认为,随着库存周期逐步见底、消费信心稳步回升,行业有望很快迎来复苏拐点,而当前的调整期正是行业向高质量发展转型的"必经之路"。

从长期发展视角来看,三大趋势将重塑行业格局:首先,品牌价值将成为企业最核心的竞争力,具有深厚文化底蕴和强大品牌力的企业将获得更大发展空间;其次,数字化变革将深度重构酒业生态,从生产到销售的全链路数字化将成为标配;最后,消费场景创新将开辟新的增长路径,年轻消费群体的培育和饮用场景的拓展将决定企业的未来空间。

目前,头部酒企正在通过实际行动提振行业信心。茅台今年以来先后深入全国各地市场调研,及时根据市场调整政策,维护渠道稳定。10月30日,五粮液发布公告称,经董事会充分研究,公司拟向全体股东每10股派发现金红利25.78元(含税),合计拟派发现金红利100.07亿元。公司通过持续分红树立了良好的企业形象,对股价稳定和市值管理起到了积极作用。

政策层面同样也曾释放积极信号。10月16日,工业和信息化部发布《关于推动历史经典产业高质量发展的指导意见(2026—2030年)(征求意见稿)》,首次将酿酒产业列为“历史经典产业”,并明确提出到2028年培育50家百亿规模龙头企业、打造千亿级产业集群。这一政策定位推动行业从“规模扩张”转向“品牌价值”深化,头部企业可通过文化赋能和国际化布局打开长期增长空间。

业内分析人士指出,当前的白酒行业调整是走向成熟市场的必经阶段。经过这轮深度洗牌后,行业将告别粗放增长模式,进入以质量效益为导向的新发展阶段。对于那些有准备的企业而言,这场调整既是挑战,更是实现弯道超车的重要机遇。

在这个行业转型的关键时刻,龙头企业的稳健表现、区域品牌的韧性坚守、新兴品类的活力迸发,共同构筑了行业发展的坚实底座。可以预见,那些能够坚守品质初心、勇于创新变革的企业,必将在新一轮发展周期中赢得先机。白酒这个传统行业,正在经历阵痛的同时,也在悄然孕育着新的生机与活力。

(责任编辑:zx0600)

2025-11-10

2025-11-10