“面对遍布大街小巷的烘焙蛋糕店,谁还去超市买面包?”

消费者看似漫步进行的调侃,却折射出“面包第一股”桃李面包股份有限公司(下称“桃李面包”)当下最尴尬的境地。

图源:桃李面包2025年财报(截图)

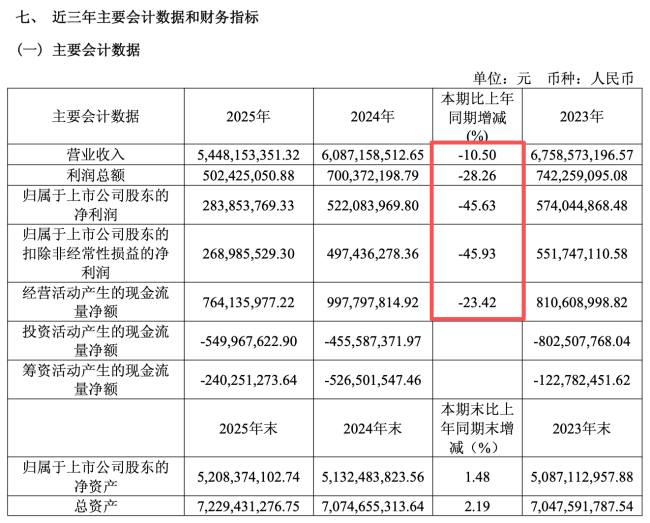

根据桃李面包最新披露的2025年业绩报告显示,公司实现营收54.48亿元,同比下降10.5%;实现归属净利润2.84亿元,同比下降45.63%;实现扣非净利润2.69亿元,同比下降45.93%。

图源:桃李面包2026年第一季度财报(截图)

如果将时间线拉长来看,这是桃李面包近7年来的营收新低;而净利润和扣非净利润双双创下2015年上市以来的新低……

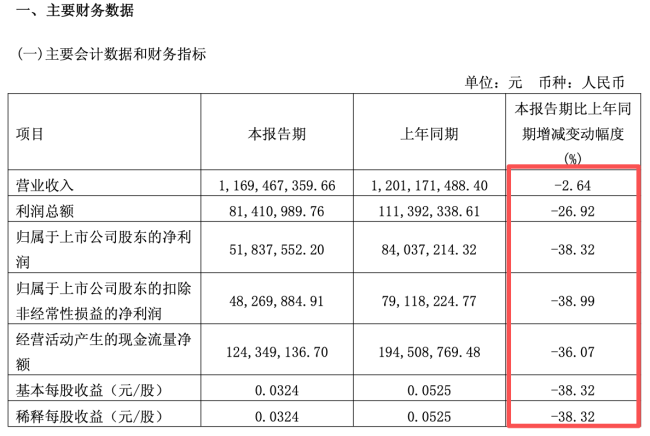

虽然桃李面包将2025年的净利润大幅下滑归结于“营业收入同比下降;新建项目投产后折旧费等单位固定成本增加,导致毛利率同比下降;广告宣传费和所得税费用增加。”但进入2026年,桃李面包的业绩下滑并未得到缓解。今年第一季度,桃李面包实现营收11.69亿元,同比下滑2.64%;实现归属净利润0.52亿元,同比下滑26.92%;实现扣非净利润0.48亿元,同比下滑38.99%。

如此看来,桃李面包确实没有奇迹。

难以改变的“基本面”

2025年,桃李面包虽然此前的季度报告就已经透露出全年业绩的“悲观”,但在第四季度,桃李面包虽然营收并不算低,但单季净利润和扣非净利润双双录得亏损,直接加剧了全年净利润的大跌。

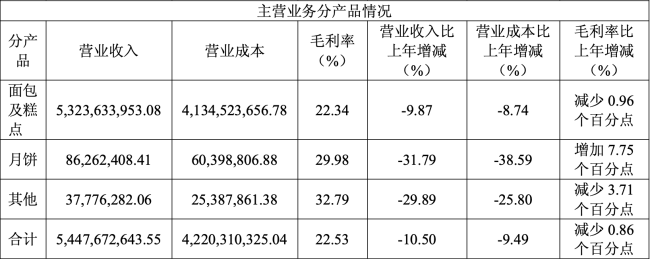

虽然近几年,桃李面包除了面包及糕点业务之外,也推出了月饼等节令性产品,但整体表现不佳。

图源:桃李面包2025年财报(截图)

财报显示,2025年,桃李面包的面包及糕点业务实现营收53.24亿元,同比下跌9.87%,并且毛利率还下滑了0.96%至22.34%;作为桃李面包的核心业务,该板块为公司贡献了97.72%的营收。

月饼实现营收0.86亿元,同比下滑31.79%,虽然毛利率增加7.75%至29.98%,但无法抑制销量下滑带来的负面影响;其他品类实现营收0.38亿元,同比下滑29.89%,并且毛利率还下滑了3.71%至32.79%。

体现在销量层面,2025年,桃李面包的面包及糕点品类销售量同比下滑10.95%;月饼销量下滑了37.04%;其他品类销量下滑了28.12%。

从区域上看,桃李面包除了在“大本营”东北地区,以及西南地区呈现高个位数下跌之外,其他各大区域均呈现双位数以上的下跌。

并且,桃李面包的市场格局是失衡的。以2025年为例,其来自东北地区的收入就高达21.96亿元(不含分布间抵消),而市场更为发达的华南地区,桃李面包只拿下了区区2.72亿元的营收……

从渠道模式来看,桃李面包的直销模式实现营收31.78亿元,同比下滑12.43%;经销模式实现营收22.7亿元,同比下滑7.64%。

虽然桃李面包在财报中称:“截至2025年12月31日,公司已在全国范围内建立28万多个零售终端,并与主要大型连锁商超和区域性超市保持了长期战略合作。”

但商超渠道的运营成本并不低,2025年,尽管桃李面包营收、净利润持续下滑,但其费用并未减少太多。尤其是销售费用仅下滑了0.62%。

更为关键的是,众所周知,大型连锁商超自身都在寻求“胖改”突围,桃李面包对于商超渠道的依赖,自然也不会有好的结果。

“力”用错了方向?

在财报中,桃李面包引援欧睿数据显示,2025年中国烘焙产品人均销售额为25.5美元,显著低于欧美等国家,也远低于饮食习惯相似的日本,这一差距预示着未来巨大的提升空间。从市场规模看,中国烘焙市场整体保持稳定增长,2016-2025年间,全球烘焙食品的规模从3657亿美元增长到5165亿美元;同期,中国烘焙食品的规模则从1700亿元增长到2595亿元,全球市场的持续扩容也为中国烘焙企业提供了更广阔的视野。综合来看,较低的人均消费基数、持续增长的经济与消费水平、以及不断多元化的消费场景与渠道创新,共同支撑着中国短保面包行业在中长期内具备可观的发展前景与市场潜力。

“机会很大,但不一定是你的。”

虽然桃李面包以“让更多人爱上面包”为使命,依托高性价比的产品、强大的品牌影响力、庞大且稳定的销售渠道及“中央工厂+批发”的经营模式,但却让越来越多的消费者去往线下烘焙门店。

有投资者为桃李面包建言献策:“第一我们知道现在你们公司的商业模式有点弱化,因为现烤面包确实是有冲击的。但是我认为这不算个大问题,因为如有必要桃李面包完全可以进行这样的转型。当然公司的经营很专注,不折腾这是好事。但是把精力放在产能扩张而不是推成出新,这一点我还是给出了差评,小而精而不是大而空,这才是正途。拿一些钱进行悬赏~给公司产品设计出畅销品,重赏之下必有勇夫。”

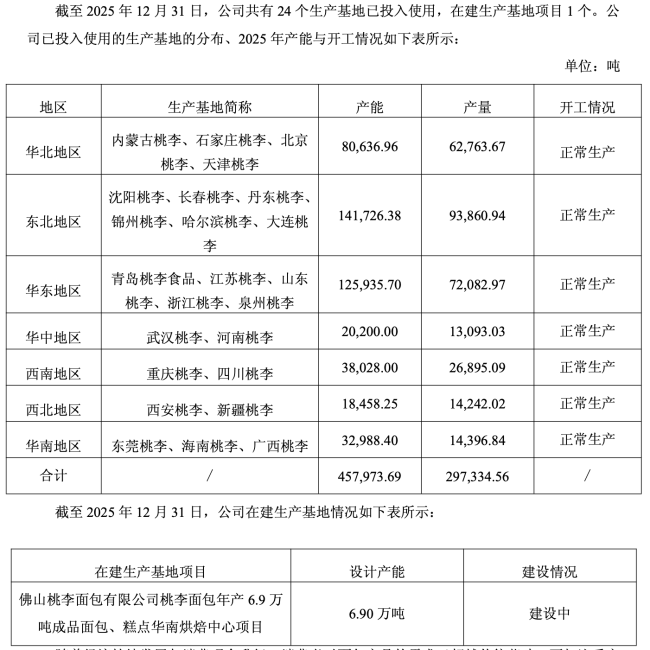

图源:桃李面包2025年财报(截图)

根据财报显示,截至2025年末,桃李面包共有24个生产基地已投入使用,在建生产基地项目1个。

显然,这种重资产投入,直接撬动的是桃李面包的现金流。

截至2025年,桃李面包的产能虽然已经高达457973.69吨,但产量只有297334.56吨,换而言之,其产能利用率不足65%。尽管如此,桃李面包依旧还有6.9万吨的产能正处在建设中。

这让本就销量节节败退的桃李面包,再添产能消化疑云。

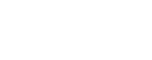

图源:桃李面包2026年经营数据公告(截图)

毕竟,桃李面包除了直营的商超渠道之外,截至2026年第一季度末,桃李面包只有971家经销商,并且在西北、华南、华中地区的经销商尚不过百,尤其是在华南地区,只剩下28家经销商……

作为对比,桃李面包在华南地区设立了东莞桃李、海南桃李、广西桃李三大工厂,并且在建生产基地项目“佛山桃李面包有限公司桃李面包年产6.9万吨成品面包、糕点华南烘焙中心项目”也位于华南。

难道这28家经销商,能帮桃李面包卖掉除了供给直营渠道之外的四个厂的产品?

这种“重资产、轻渠道”的现状背后,不知道是桃李单纯的将重心放到了产能布建和商超渠道层面?还是华南地区的经销商根本不卖桃李面包的账?

(责任编辑:zx0600)

2026-04-29

2026-04-29